回购新规落地 上市公司掀起回购潮有哪些机会?

近日,《公司法》关于股份回购的专项修改引发资本市场关注,上市公司也纷纷推出回购预案,从推出预案到真正进入市场一般可能有两到三个月的滞后期,因此回购的高潮可能将到来,其中又有哪些机会?牛牛金融研究中心从股份回购的动机、回购股票的资金来源、简化回购程序的潜在风险等三个角度进行分析。

股份回购有利于提升股价,化解质押风险甚至退市风险

股份回购最直接最明显的影响就是提升股价。回购通过减少上市公司总股本可以提高当期每股收益,从而一定程度上降低公司的估值水平。据光大证券统计,A股回购预案公告当天,上市公司股价平均上涨2.72%,相对沪深300超额收益2.65%;公告1个月内(不包括当天收益)上市公司股价平均上涨1.35%,相对沪深300超额收益1.52%。在熊市中,A股股票回购可以在1个月内对上市公司股价起到稳定作用;而董事会公告是市场首次关注到公司的股票回购行为,传递了积极信心,当天及1月内超额收益最为明显;而在更长的时间段,股票回购的超额收益明显下降,未能扭转上市公司回购股票前的下跌走势。

其中股价破净的公司进行股份回购效果最明显。例如,假设某公司股本为100万股,全部是可流通股,每股净资产值为2元,现在股价为1.50元,股价跌破每股净资产,回购30万股,回购后公司净资产值为155万元(100*2-30*1.5),回购后总股本为70万股,则每股净资产值上升为2.21元,将引起股价上升。因此,按理说股价破净的上市公司应该是回购的绝对主力。

此外,当公司股价高于每股净资产,股权融资成本高于债券融资成本时,公司通过回购依然有利可图,因为相当于调整资本结构,降低融资成本,从而提高每股税后利润。所以这一部分公司也有动机进行股票回购。

据Choice统计,截至10月31日,市净率小于1即股价破净的上市公司有411家,市净率在1至2之间的上市公司有1407家。

除了提升股价,一些估值较低,现金充足,财务状况好的优质公司可借助股份回购调整资本结构。以中国平安为例,10月29日晚间,中国平安公告称,拟酌情及适时回购公开发行的境内、境外股份,回购总额不超过总股本的10%。也就是说,若按照10%上限计算,未来将有近1100亿元的回购资金注入市场。

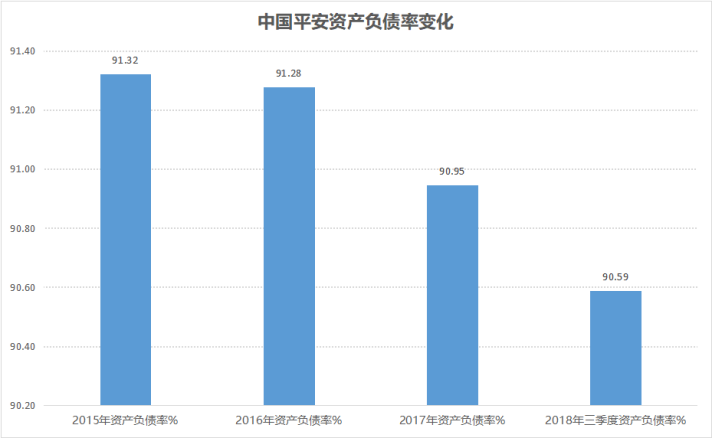

中国平安的估值明显偏低,截至10月31日,中国平安的市盈率为11.38,而保险行业的市盈率为14.79,全部A股的市盈率为13.7。此次开启回购,也是希望用真金白银来提振投资者的信心。不难看出中国平安的资产负债率逐年下降,由于这类公司具有可观的未充分使用的债务融资能力储备,按照资产预期能够产生的现金流入的风险与资本结构匹配的融资决策准则,提高财务杠杆,可以优化公司资本结构,降低公司总体资本成本,增加公司价值,从而为股东创造价值。

数据来源:Choice,牛牛金融研究中心

股份回购还可缓解质押危机。今年以来,不少出现股权质押危机的上市公司基本面还可以,经营良好,财务状况也较为稳健,但是由于大股东股权质押比例过高导致出现股价大幅调整,如果由上市公司本身进行回购,将给予这批公司稳定股价的新方式,有助于公司股价回归其内在价值。而且就稳定股价而言,相比于释放利好或者是大股东增持等手段,以公司主体回购更为规范。

股份回购甚至可以化解退市风险。根据沪、深交易所股票上市规则,如果公司股价连续20个交易日低于面值,就要退市。而前段时间的中弘股份就成为因股价连续20个交易日低于1元被强制退市的第一股。如果中弘股份在股价跌破1元时,就推出股份回购方案,减少股份数量,提高每股收益和每股净资产,有助于股价回到1元以上的安全区间,从而化解退市风险。当然,中弘股份必须有资金实施回购才行。

虽然股份回购能有不少好处,但是牛牛金融研究中心认为其作用始终有限。短期来看,股份回购可以稳定股价,优化资本结构,但是股份回购并没有对公司的盈利能力、营运能力、偿债能力、成长能力带来长期改变。回购通过增厚每股收益和每股净资产,提升股东价值,但并非“创造”股东价值。长期来看,企业发展的内在动力与股份回购这一资本运作行为无关,企业未来盈利能力或经营水平并没有提高,长期基本面也没有改变。

据光大证券研究,在下跌市场中,A股股票回购可以在1个月内对上市公司股价起到稳定作用;而董事会公告是市场首次关注到公司的股票回购行为,传递了积极信心,当天及1月内超额收益最为明显;而在更长的时间段,股票回购的超额收益明显下降,未能扭转上市公司回购股票前的下跌走势。

除了有动力,还得有拿出真金白银的能力

A股上市公司拿出现金回购股份的潜力至少在万亿的数量级。据兴业研究测算,A股上市公司现金及等价物占资产比重平均值达15%,远高于美股上市公司的5.8%。截止2018年中报,全部A股现金及等价物总额达26.15万亿。假设现金持有占比超过8%的公司将超出部分用于回购,共有2212家上市公司可进行回购,总金额达3.49万亿。若现金占比高的公司进行回购,3.49万亿的回购金额对于46万亿总市值的A股提振效应明显。

兴业研究是从较为乐观的角度出发,不妨作为一个参考值,牛牛金融研究中心从上市公司用闲置资金购买理财产品的角度测算潜在能力。据Wind统计,截至10月31日,2018年以来共有1198家上市公司持有17395份理财产品,金额总计1.2955万亿,收益率平均在3%至4%之间。而如果从2017年年初截至2018年10月31日,则有1486家上市公司持有35107份理财产品,金额总计2.6838万亿。因此,综合来看,上市公司回购股份的潜力至少在万亿以上。

要警惕股份回购被滥用

根据回购新规,公司将股份用于员工持股计划或者股权激励、用于配合上市公司发行可转换公司债券,以及上市公司为避免公司遭受重大损害、维护公司价值及股东权益所必需而收购本公司股份的,可以依照公司章程的规定或者股东大会的授权,经三分之二以上董事出席的董事会会议决议,不必经过股东大会决。

牛牛金融研究中心认为,这样虽然简化了程序,让股份回购更具有灵活性,能够及时地适应市场变化,但是同样相当于给了董事会更大的自由决策权,在利益的驱动下,容易引发操纵市场、内部交易等利益输送,对公司而言也多了合规的风险。因此监管层必须出台相应的监管措施,增加规定上市公司股份回购应当依照证券法的规定履行信息披露义务,上市公司本身也要有相应的内控制度。

(文章来源:牛牛金融/作者:邓石乔 )

推荐阅读

快讯 更多

- 04-24 09:41 | 风光股份2023年营收7.53亿净利1503.13万 董事长王磊薪酬36万

- 04-24 09:40 | 瑜欣电子2023年营收5.09亿净利6260.47万 董事长胡云平薪酬85.36万

- 04-24 09:39 | 戎美股份2023年营收7.67亿净利8471.94万 董事长郭健薪酬83.14万

- 04-24 09:39 | 百普赛斯2023年营收5.44亿净利1.54亿 董事长陈宜顶薪酬107.23万

- 04-24 09:39 | 双乐股份2023年净利4727.72万同比增长64.96% 董事长杨汉洲薪酬60.14万

- 04-24 09:38 | 华骐环保2023年营收3.51亿净利648.09万 董事长王健薪酬40.07万

- 04-24 09:36 | 海融科技2023年营收9.55亿净利8951.14万 董事长黄海晓薪酬180万

- 04-24 09:36 | 海昌新材2023年营收2.25亿净利4617.85万 董事长周光荣薪酬41.8万

- 04-24 09:36 | 欧陆通2023年净利1.96亿同比增长116.46% 董事长王合球薪酬132.04万

- 04-24 09:36 | 奥雅股份2023年营收4.79亿 董事长李宝章薪酬101.6万