业绩连年增长净利润达2亿仍被否 证监会的审核意见都在说啥

业绩连年增长净利润达2亿仍被否 证监会的审核意见都在说啥

10月23日召开的发审委会议上,三过二,这三家公司的净利润情况如下图所示:

可以看到甲公司净利润波动非常大,2016年净利润下滑幅度超50%,而乙公司净利润虽然保持了不错的增长态势,但相对于甲丙而言,体量较小,丙公司无论是从增长趋势还是体量上来看,都表现不错,如果让观众们来投票,三个中更能通过审核的似乎是丙公司,但10月23日,审核三家过会两家,未过会的恰好是丙公司,到底发生了什么?

牛牛金融研究中心将就发审委给出的每条审核意见找出相应的资料,并分析发审委关注的原因,具体如下:

意见一:增资问题

2016年3月、10月,发行人创始股东赵士华与实际控制人韩忠华、控股股东力邦集团以公司2015年底经审计每股净资产1.72元/股的价格,先后对公司进行了两次增资。请发行人代表说明:(1)两次增资行为履行的内部决策程序,价格的公允性和合理性,首次申报不确认股份支付的原因;(2)本次对股东非同比例增资部分调整进行股份支付的计算依据,是否符合企业会计准则的要求;(3)该调整事项对发行人报告期财务状况和经营成果的影响,是否在招股说明书中充分披露,是否构成发行障碍。请保荐代表人说明核查依据、过程并发表明确核查意见。

相关资料

2016 年 3 月 28 日,力邦合信召开 2016 年第一次临时股东大会并作出决议,同意股东韩忠华增加股本 2,000 万股、赵士华增加股本 1,000 万股,增资价格为1.72 元/股,其中 3,000 万元计入注册资本,2,160 万元计入资本公积。

2016 年 10 月 31 日,力邦合信召开 2016 年第三次临时股东大会并作出决议,同意股东力邦集团增加股本 1,025 万股、韩忠华增加股本 510 万股、赵士华增加股本 465 万股,增资价格为 1.72 元/股,其中 2,000 万元计入注册资本,1,440 万元计入资本公积。

值得注意的是,这两次增资分别为第五,第六次增资,而力邦合信第四次增资(2015-12-1)的价格为4.20 元/股,第七次增资(2016 年 12 月 1 日)的价格为5.50 元/股。根据《企业会计准则第11号——股份支付》第二条规定:“股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。” 在IPO承做实务中,判断是否构成股份支付,应把握以下两个条件:1、发行人是否换取了职工和其他方提供的服务。包括向员工、特定供应商等低价发行股份以换取服务的;2、是否存在与公允价值之间的差额。

可以看到第五,第六次增资与第四和第七次增资价格之间存在较大差异,虽然一般而言对于实际控制人而言,其一般兼有发行人控股股东、实际控制人和公司高管(通常任董事长)的双重身份,但其作为控股股东、实际控制人的身份显然是更为重要的方面,即其从该公司获取的经济利益主要是基于其所持股份取得的股利收入、股权转让收益等财产性收入,而不是董事费等薪酬性质的收入。因此,对于实际控制人的低价增资,一般不作为股份支付处理。然而,控股股东及创始股东的增资入股在首次申报时仅以2016年公司引入员工持股平台——平阳县众城投资合伙企业为由,不确认当年的股份支付,发审委可能觉得略显牵强。

对于发审委提到的计算依据一般而言,为合理确认接近于公允价值的股份支付计量口径,通常有三种方式:1、同期PE入股价格;2、净资产评估价值;3、经审计净资产账面价值。

对于采用PE入股价格作为计量口径的,一般以PE入股前后6个月(也有观点认为12个月内)作为有效的间隔时间;对于以净资产评估价值和PE入股作为计量口径的,极大概率会被问到“采用评估价而非同期PE入股价格作为公允价格的合理性”(例如:左江科技 A16296),发行人需对评估价与PE入股价的差异进行合理解释。常见的解释方式是论证PE入股时点与评估基准日之间由于市场、行业、企业环境发生了变化,评估价更能反映实际的公允价值;而一般除非能够说明净资产账面价值与评估价值差异不大,否则建议不要轻易采用简单粗暴的历史成本计量基础。

意见二:客户重大依赖

2015年至2018年1-6月,发行人对众泰汽车及其授权厂商的合计销售收入占当期营业收入的比例依次为46.40%、48.18%、37.12%和40.78%,相对比较集中。请发行人代表:(1)结合汽车行业供应商体系管理、发行人自身技术及经营能力,说明是否对众泰及其授权厂商存在重大依赖;(2)说明报告期内众泰及其授权厂商的销量情况、公司配套占比情况;(3)结合国内乘用车市场竞争格局及市场变化,说明众泰等发行人客户的可持续经营能力;(4)说明对奇瑞汽车、吉利汽车等众多自有品牌汽车的供应体系和销售情况。请保荐代表人说明核查依据、过程并发表明确核查意见。

相关资料

研究资料显示,2015年以来,我国自主车企品牌乘用车市场占有率逐年提高,截止2017年,我国自主品牌乘用车销量连续两年超过千万辆,全年销售1084.7万辆,同比增长3%;占乘用车销售总量的43.9%,市场份额同比提高0.7个百分点,而众泰汽车在我国自主品牌乘用车企中市占率排名第8,如下所示:

发审委关注的点可能主要是重要依赖客户的销售是否能得到保障,这间接影响到公司的持续盈利能力,第(4)条则关注到了其他其他客户的情况。

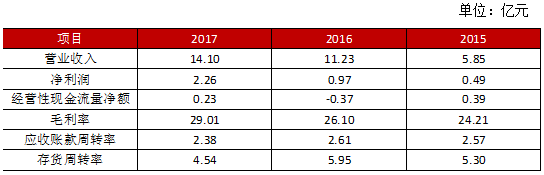

意见三:净利润和经营性现金流量净额的匹配问题

报告期内,发行人净利润迅速增长,经营活动产生的现金流量净额低于净利润水平,主营业务毛利率呈增长趋势,2017年度净利润增长速度明显大于营业收入的增长,2017年度应收账款周转率及存货周转率下降明显。请发行人代表:(1)说明报告期经营活动现金净流量与净利润不匹配的原因及合理性;(2)说明毛利率逐年上升的原因以及合理性,与细分同行业同类产品毛利率变动趋势是否一致;(3)说明2017年度净利润水平增长明显大于营业收入增长的原因,应收账款周转率及存货周转率明显低于以前年度的原因及合理性;(4)2018年1-6月业绩同比变动情况;(5)结合目前下游汽车行业的整体发展情况、主要客户及相关配套车型的销售情况等,说明收入增长的可持续性,招股说明书中相关风险揭示是否充分。请保荐代表人说明核查依据、过程并发表明确核查意见。

相关资料

力邦合信营业收入,净利润,经营性现金流量净额,毛利率,应收账款及存货周转率的情况如下所示:

一般情况下,应收账款周转率和存货周转率下降意味着公司对下游的掌控力度下降,这可能间接意味着公司不得不采取降价等方式进行促销,但这里可以明显看到的是毛利率逐年上升,增加了约5个百分点,此外净利润增幅明显高于营业收入增幅,而经营性现金流量净额与净利润相比差距明显。

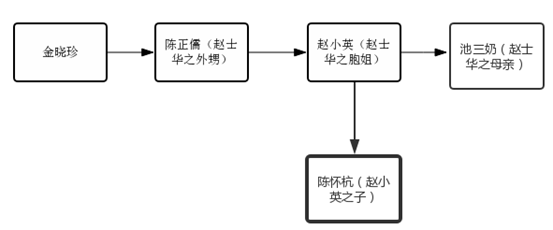

意见四:股份代持

发行人股东赵士华的股权历史上曾存在代持、频繁转让及变更持有人等情形。请发行人代表说明:(1)赵士华历史上由他人代持股份、且频繁转让、变更持有人的原因,相关股份代持是否已经完全解除,发行人股权是否清晰,是否存在法律纠纷或潜在纠纷;(2)未将赵士华认定为实际控制人的依据是否充分、原因是否合理,报告期内发行人实际控制人是否发生变更;(3)赵士华胞姐控制的龙腾汽车配件公司与发行人是否存在同业竞争情形,是否存在共同供应商、共同客户的情况,是否存在利益输送情形。请保荐代表人说明核查依据、过程并发表明确核查意见。

相关资料

赵士华持有力邦合信股份比例为25.65%,是公司创始股东,实际控制人一致行动人,董事会秘书,招股说明书披露,赵士华的股份代持人如下所示:

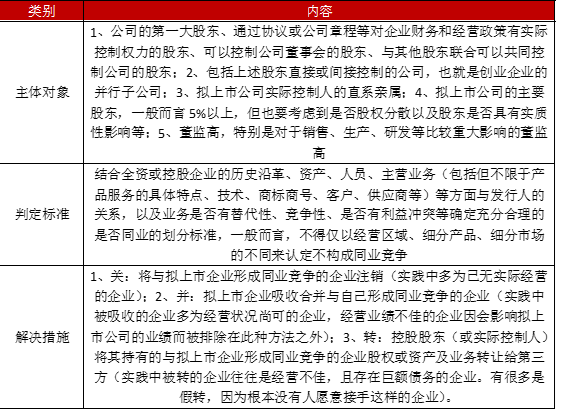

关于同业竞争,证监会审核更看重的是实质,而非形式和表面现象,一般而言,拟IPO企业如若想通过发审会,同业竞争最迟应于报告期的最后一年之前解决,以便有充裕的时间独立运营,以便审核人员判定公司的经营情况。

牛牛金融研究中心整理资料如下所示:

意见五:通过收购消除同业竞争

2016年12月,发行人通过收购控股股东力邦集团控制的力邦企业汽车零配件相关机器设备和存货,以消除潜在的同业竞争。力邦企业目前仍从事摩托车零配件、自行车零配件的生产与销售业务。请发行人代表说明:(1)力邦企业的历史沿革、资产、人员和主营业务,与发行人是否构成同业竞争,是否影响发行人的独立性;(2)仅采用收购机器设备和存货的方式而不采用收购股权的方式的原因及合理性;(3)力邦企业目前的经营状况,是否存在替发行人承担成本、费用或其他利益输送情形;(4)报告期内向力邦企业采购铝铸件的关联交易是否履行相应程序,价格是否公允。请保荐代表人说明核查依据、过程并发表明确核查意见。

相关资料

如同意见四中资料所说,一般解决同业竞争采取关,并,转的方法,而并一般是采用吸

收合并,这里力邦合信收购机器设备和存货后,经营范围中减少了汽车配件业务,发审委仍对其是否存在同业竞争表示疑虑。关注点主要集中在为何不收购股权而仅收购存货和机器设备,是否存在成本分摊,关联方采购无问题。

(文章来源:牛牛金融/作者:刘迪寰)

相关阅读

- 中国联通:坚决贯彻落实新“国九条”,一季度经营业绩稳中向好

- 冠石科技:半导体光掩模版项目顺利封顶,行业未来发展可期

- 品牌创新赢得认可 恒林股份荣获“2023年度TBI最佳出海品牌”

- 朗坤环境2023年实现营收17.53亿,聚力生物科技

- 新潮能源回应监管工作函:子公司股权结构调整符合法规,海外核心资产控制权稳固

- 引领锂电池技术革新,宇谷科技成功研发首个端侧通用智能锂电池大模型

- 新潮能源子公司宁波鼎亮GP变更系内部架构调整 疑为规避境外资产失控的法律风险

- 孚日股份:家纺主业毛利提升带动利润增长 新材料业务和热电业务广受关注

- 天禄科技:面板行业下行期业绩承压,加快打造TAC膜第二增长曲线

- 菲达环保:2023年净利润同比增长49.86% 持续深化环保主业创新与发展

推荐阅读

快讯 更多

- 04-20 11:49 | 沃特股份2023年净利589.61万同比下滑59.63% 董事长吴宪薪酬61.87万

- 04-20 11:49 | 赛隆药业2023年净利953.37万同比扭亏为盈 董事长蔡南桂薪酬51.14万

- 04-20 11:46 | 冀凯股份2023年亏损182.48万同比由盈转亏 董事长冯帆薪酬30.61万

- 04-20 11:46 | 勤上股份2023年亏损5907.3万同比由盈转亏 董事长李俊锋薪酬50.6万

- 04-20 11:46 | 圣阳股份2023年净利1.74亿同比增长27.4% 董事长李伟薪酬97.62万

- 04-20 11:45 | 双塔食品2023年净利9323.83万同比扭亏为盈 董事长杨君敏薪酬108.05万

- 04-20 11:45 | 青岛金王2023年净利1042.26万同比扭亏为盈 董事长陈索斌薪酬60.54万

- 04-20 11:45 | 海鸥住工2023年亏损2.33亿同比由盈转亏 董事长陈巍薪酬51.56万

- 04-20 11:44 | 漳州发展2023年净利7844.71万同比增长2.49% 董事长赖小强薪酬62.62万

- 04-20 11:44 | 黑芝麻2023年净利4307.82万同比扭亏为盈 董事长韦清文薪酬212.67万