打破红线,净利润低于8000万的新三板公司,过会了!

在遭遇了“魔鬼七月”后,新三板公司在八月迎来开门红。

8月7日,大发审委2018年第118次会议召开,新三板挂牌公司新农股份(831868)顺利过会,成为年内第16家IPO过会的新三板公司。

新农股份于2015年1月27日挂牌新三板,2017年6月16日向证监会报送深交所中小板上市申请,今年3月22日更新招股书,到昨日过会,共耗时417天。此前,有媒体关注到,伴随着屡创新低的新三板公司IPO过会率,净利润本就不到8000万的新农股份要想过会,难度不小。

然而,新农却凭借自己的不懈努力,打破“利润红线”,成为破局者。

一、新农股份:农药王者,17年净利润翻倍

浙江新农化工股份有限公司,最早成立于1999年7月,位于浙江省台州市,由浙江省仙居农药厂和仙居县食品罐头厂继承而来。2005年,公司变更为股份有限公司。

公司主营业务为化学农药原药及制剂、精细化工中间体的研发、生产和销售,产品涵盖农药原药、制剂、精细化工中间体三大类,主要产品为三唑磷、毒死蜱、噻唑锌等原药及制剂产品,以及乙基氯化物等中间体产品等。

化学农药行业属于精细化工产业,位于整个化工产业链的末端。农药中间体、农药原药合成和制剂加工构成了完整的农药产业链,新农股份在农药行业上产业链布局较为完善。从行业和产品上看,新农股份与上周刚刚过会的另一家农药企业,江苏丰山集团十分类似,后者2017年净利润1.07亿元。

新农股份所处的化学农药行业,在近年来也经历了一轮行业洗牌。

2015年10月,美国自然资源保护委员会和美国北部农药行动网(民间组织)发出提议,要求美国环保署撤销所有毒死蜱的食物残留限量,受此影响,国内毒死蜱行业整体收入大幅下滑。以此为主营业务的上市公司红太阳(000525.SZ)在2015年和2016年营业收入分别下降了33.11%和22.36%。

不过,2017年3月,美国环保署拒绝了禁止使用毒死蜱农药的请愿书,加之国内环保核查日益趋严,市场供货减少,毒死蜱原药市场像坐了一次过山车,在当年市场逐渐回暖,产品价格也一路上涨。

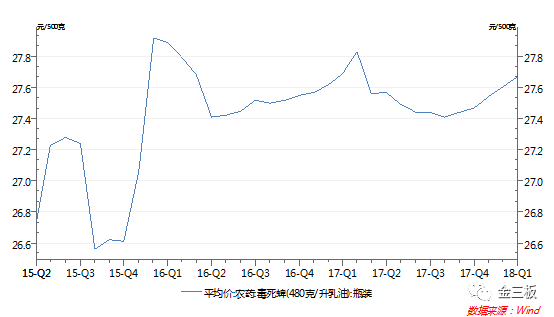

新农股份正是抓住了这轮供给侧改革红利,为IPO过会争取了足够的胜算。以毒死蜱制剂系列为例,公司2017年销量3561吨,同比增长了40.64%,销售单价也由2016年的2.53万元/吨增加到了3.51万元/吨,涨价幅度高达39%。

正是在这样的背景下,新农股份在2017年实现了业绩翻番,营业收入8.08亿元,归母净利润7601万元,分别同比增长了34.87%和95.57%。距离主板8000万元的利润红线非常接近。

不过,我们也可以看到,新农股份自从挂牌新三板以来,业绩可谓不温不火,除了在2014年依靠“土地收储形成大额的无形资产的处置利得”外,扣非后净利润均未超过3600万元。

从新农股份过会的经验来看,闯关成功,不仅需要自身努力,所处行业的外部环境也至关重要。

二、新三板上1300天,无欲无求

从2015年1月挂牌新三板,到如今即将告别,转战中小板,新农股份在新三板上的1300天里,没有进行过融资、也没有做市,只在2015年3月和5月有过两次交易。可以说,新农在新三板上无欲也无求,但却充分利用了新三板这个平台。

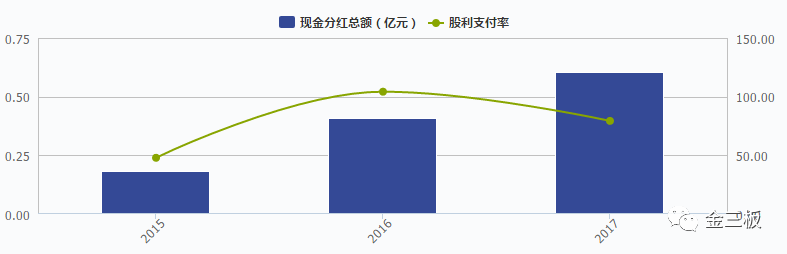

挂牌以来,新农股份已经连续三年分红,已实施现金分红4次,累计现金分红1.19亿元,分红率高达77.92%。众所周知,新三板挂牌公司分红,持股期限超过1年的股东,股息红利所得暂免征收个人所得税。也就是说,利用新三板这个分红免税的政策,新农股份三年为股东省了超过2000万元的个税。

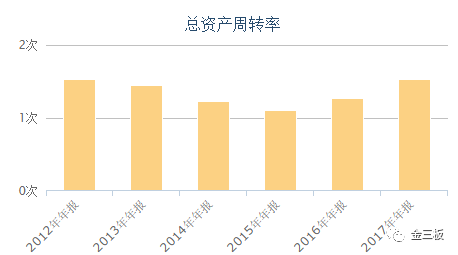

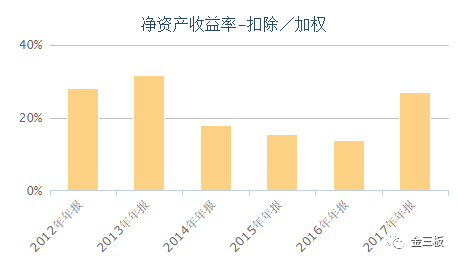

此外,通过这样的分红规划,新农股份也保证了账面资产的高质量,在过去的六年间,公司的总资产周转率均保持在1.1次/年以上,这也保证了公司连续多年的ROE水平维持在高位(15%以上)。而这些,或许都是新农股份昨日过会的加分项。

另一方面,与此前凯金能源和金春股份在发审会上被怼新三板挂牌期间违规事项不同,新农股份尽管在申报IPO前也对2015年和2016年年报进行了内容更正,但都属于统计口径调整、会计科目重分类等原因所致,不存在重要前期差错更正的情形。在发审会意见中,并未对此进行提及。

三、发审会主要问题解读

1、业绩波动

报告期内,新农股份主要产品销售结构变动不大,但营业收入和利润增长幅度均较大。

对此,发审委主要关注:公司的行业地位和核心竞争力,业务的稳定性和可持续性,业绩大幅增长的原因,是否与行业变动趋势一致,是否存在影响发行人持续盈利能力的重大不利情形等。

2、净利润增速高于营收

以2017年为例,新农股份营业收入增长34.87%,但归母净利润增长了95.57%。造成这一现象的主要原因,是公司毛利率的提高。

新农股份2017年毛利率29.47%,提高了3.71个百分点,正是这一提高,使得公司的整体毛利增加了8377万元。在其他费用变化不大的情况下,自然造成了净利润增速高于营收。

3、经销商收入占比高

报告期,新农股份经销商收入占比较高,经销商下游既有二级经销商也有终端客户。

招股书披露,公司的二级经销商非常分散,截至2017年底多达345家,有近93%的销售都是通过二级经销商完成,仅存在少量面对种植大户、农户等终端客户的情况。

在IPO经销模式的审核实践中,对于发行人经销商的最终销售情况一直是核查的重点和难点,从某些IPO案例的反馈意见来看,核查覆盖的比例一般情况下要达到70%。看起来,新农股份是完成了一个“不可能完成的任务”。

4、客户与供应商重合

以2017年为例,存在这一现象的销售金额合计为10,347.92万元、占比为12.81%,采购金额为3362.91万元,占比为6.64%。对此,发审会主要关注:业务内容、商业合理性、是否符合行业惯例以及会计核算。

既是客户又是供应商在现实中是符合商业逻辑的,尤其是化工企业等,但在审核中,对其是否是真实交易存疑,质疑是否通过该种方式倒腾业绩,增加营业收入和利润,是否通过第三方等体外支付形式减少成本。故这也是IPO中核查的一个重点。

5、境外销售

2015-2017年,新农股份约30%的销售发生在境外,以直销为主,大部分销往亚洲地区。

对此,发审委的关注点非常全面,包括:

1)产品出口所需资质、许可;

2)境外客户的开发模式、定价机制、销售政策、销售毛利率;

3)境外客户是否与发行人、控股股东及关联方存在关联关系;

4)境外销售收入确认方法,是否符合会计准则要求;

5)是否存在跨期确认收入情况,境外销售收入数据是否与海关报关数据一致;

6)中美贸易摩擦、人民币汇率波动对外销业务、持续盈利能力和成长性的影响。

看起来,中美贸易摩擦和人民币汇率对拟上市企业的影响问题,已经被发审委密切关注。

6、重污染行业

发审委指出:环保税开征后对公司的影响、是否建立有关防范环保风险的内控制度并得到有效执行、是否存在潜在的环保合规性问题、环保费用支出与发行人生产规模是否匹配、生产过程中的安全生产和员工健康保护制度是否健全并有效执行。

新农股份属于重污染行业,在招股书的P175-180详细论证了环保问题,核查的方式和方法或许有一定参考意义。

结束语

随着IPO政策收紧,利润门槛提高,曾经意气风发的新三板潜力股也不得不灰溜溜地撤材料,铩羽而归。要想在资本市场上更进一步,获得更多资本的青睐和享受资本市场的红利,企业必须要有较强的实力和高护城河。

正如昨日过会的新农股份,传统行业、利润未过亿,但在规范性、行业地位、核心财务指标、持续盈利能力等方面做得很好,加分不少。正所谓“打铁仍需自身硬,成败还需向内看”。

推荐阅读

快讯 更多

- 04-16 14:23 | 顺钠股份2023年净利6437.41万同比增长104.31% 董事长兼总经理张译军薪酬215.03万

- 04-16 14:23 | 皖能电力2023年净利14.3亿同比增长186.37% 总经理方世清薪酬70.98万

- 04-16 14:22 | 中国宝安2023年营收306.97亿净利7.56亿 总裁陈政立薪酬419.58万

- 04-16 14:22 | 深粮控股2023年营收61.9亿净利3.48亿 董事长王志楷薪酬14.69万

- 04-16 14:22 | 甘肃能化2023年营收112.59亿净利17.38亿 董事长许继宗薪酬74.09万

- 04-16 14:21 | 贵州轮胎2023年净利8.33亿同比增长94.19% 董事长黄舸舸薪酬97.29万

- 04-16 14:21 | 盈方微2023年营收34.67亿同比增长10.97% 总经理张韵薪酬87万

- 04-16 14:21 | 科士达2023年净利8.45亿同比增长28.79% 董事长刘程宇薪酬157.5万

- 04-16 14:20 | 普邦股份2023年营收18.31亿净利1382.85万 董事长涂善忠薪酬48万

- 04-16 14:20 | 远程股份2023年营收32.01亿净利5112.47万 副董事长孙振华薪酬139.31万