大跌之后 关于宜华生活投资者关系管理的思考

2017年A股走出了结构性牛市行情,蓝筹白马股表现出色,而中小创则跌跌不休;2018年由于经济下行、股权质押、贸易摩擦、汇率变动、“黑天鹅”事件频出等问题,导致A股整体走熊,中小创跌幅更深。

而二级市场的宜华生活,在2018年连续大跌或许与“股权质押”与“贸易摩擦”这两个市场焦点相关,目前公司股价已经跌破了控股股东股权质押的平仓线。

宜华生活主要从事家具和木地板等家居产品的研发、设计、生产与销售,公司产品定位中高端,主导产品包括木质家具和木地板、软体家具等产品系列,旗下拥有多个自主品牌。公司是我国家居行业中少有的在国外市场采用自有品牌销售的企业之一,同时也是行业内为数不多的纵贯“人工造林、林地采伐、木材加工、产品研发、生产制造、销售网络”完整产业链型一体化经营模式企业。

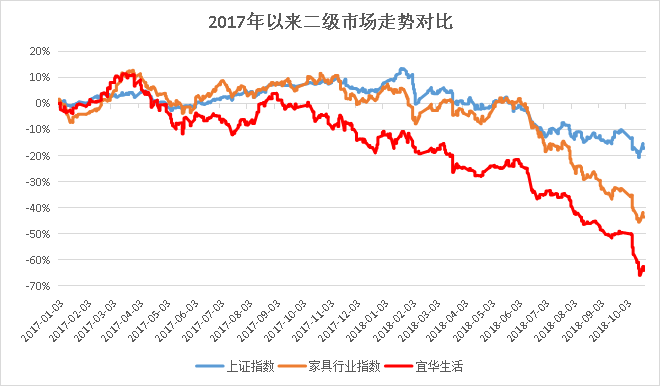

我们选取上证指数与家具行业指数与宜华生活的股价走势进行对比分析,上证指数2017年整体稳中有升,2018年则大幅下跌。家具行业指数与上证指数走势类似,但是2018年以来,跌势更猛更深。而宜华生活自2017年以来,股价走势与家具行业走势类似,但是走势一直弱于行业指数走势。

家具行业近两年整体下滑

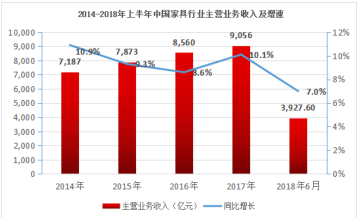

由于国际贸易环境不确定性增加、国内房地产调控、环保督查力度加大等市场环境影响,自2014年以来,我国家具行业的营收与净利润增速总体是下滑趋势。2018年上半年,我国家具行业规模以上企业实现主营业务收入3,927.6亿元,同比增长7%;实现利润总额223亿元,同比增长-6.1%。近几年,行业基本面整体是下滑趋势,所以反映在二级市场也是股价整体呈下跌趋势,特别是2018年,由于家具行业深受房地产影响,在房地产受到政策调控之下,家具市场的需求也受到影响。二级市场上,房地产行业的股价整体下跌,也影响了家具行业的下跌。

宜华生活近两年落后的财务数据

选取申万家具行业的28家家具上市公司的近两年的年报与中报数据与宜华生活对比进行分析,主要以行业中值数据来代表行业整体水平。

1)盈利能力

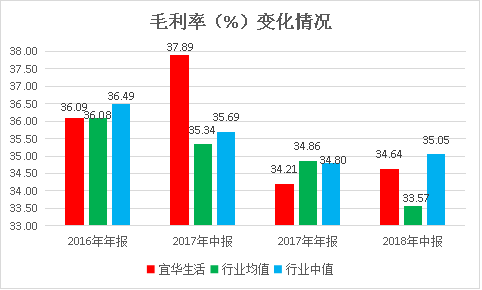

从公司2016年年报以来的数据来看,整个行业的毛利水平总体呈下滑趋势,宜华生活亦是如此。4个财报期间,仅2017年中报的毛利水平高于行业中值,2017年年报与2018年中报披露的毛利水平均低于行业中值。

从加权平均净资产收益率来看,从年报对比、中报对比来看,行业的ROE水平均是在下跌。而宜华生活的ROE水平均是低于行业中值与行业均值。

从近两年的年报和中报的毛利率和净资产收益率来看,公司的盈利能力在行业中处于中下游水平,盈利能力一般。

2)偿债能力

从近两年的年报和中报来看,行业的资产负债率逐步下降。而宜华生活的资产负债率略有下降,但是下降不明显,而且负债水平越来越高于行业的整体水平。在去杠杆的当下,这种负债水平对于公司发展是一种隐患。

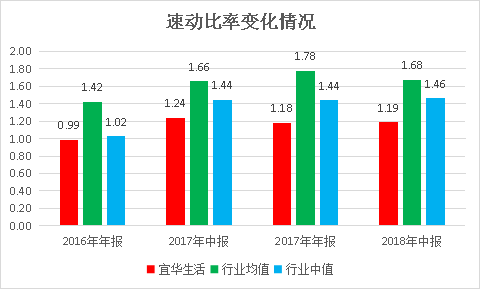

从速动比率来看,行业的速动比率水平整体在提升,宜华生活总体也是提升的,但是一直低于行业整体水平。

无论是资产负债率还是速动比率来看,公司的偿债能力明显弱于行业整体水平,偿债能力处于行业下游水平。

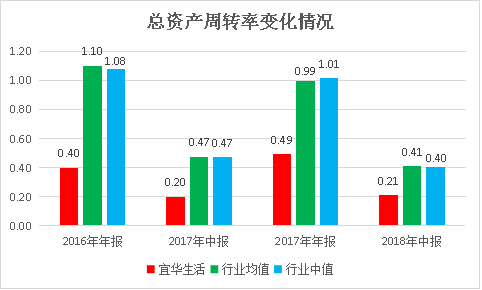

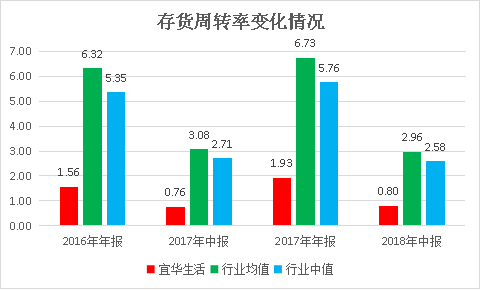

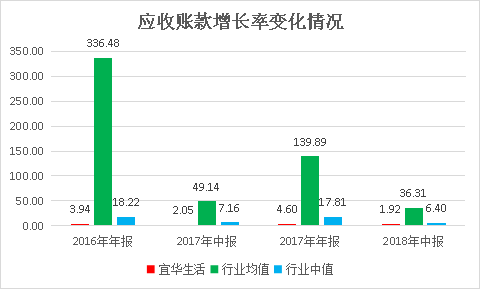

3)运营能力

从近两年的年报和中报来看,总资产周转率在年报与中报上都是下降趋势,虽然宜华生活的总资产周转率是上升的,但是远低于行业整体水平。

从存货周转率来看,行业整体的年报数据是上升的,而中报数据是下降的;宜华生活的年报、中报数据均是上升的,但是存货周转率远低于行业整体水平。

行业的应收账款周转率,整体也是下降趋势。宜华生活的年报数据是上升的,中报数据是下降的,但是远落后于行业整体水平。

从总资产周转率、应收账款周转率、存货周转率来看,宜华生活的营运能力远远落后于行业整体水平。

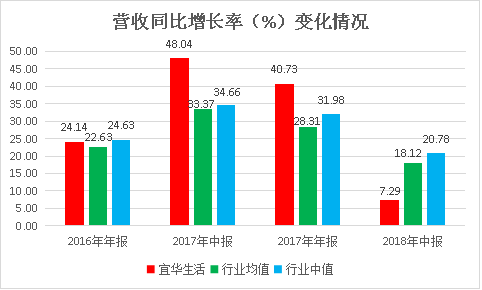

4)成长能力

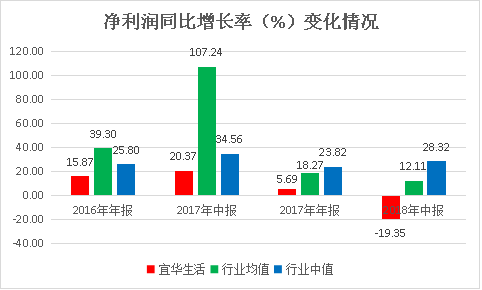

从2017年中报开始,行业整体的营收增长水平开始下滑,宜华生活也是如此,只是原本营收增长高于行业整体水平,但是2018年中报数据显示的营收增长却落后于行业整体水平。

净利润增长情况与营收增长类似,从2017年中报开始,行业整体的营收增长水平总趋势是下滑的,宜华生活也是如此,近两年的净利润增长一直落后于行业整体水平,而且2018年中报还出现了负增长。

从营收与净利润的同比增长率来看,公司的成长能力落后于行业整体水平,中报数据还有恶化的迹象。

整体财务数据,无论是盈利水平、偿债能力、营运能力还是成长能力,在行业中都是下游水平,近两年行业整体的盈利水平与成长能力下滑,是行业上市公司二级市场表现较差的重要原因;而宜华生活的财务数据整体弱于行业整体水平,是宜华生活近两年在二级市场走势弱于家具行业指数的关键原因。

集齐市场关注点于一身

1)杠杆率较高

近两年,二级市场的大背景是去杠杆,市场资金成本不断提升,公司整体负债水平较高,给公司发展埋下隐患,是二级市场投资者比较关注的一个方面。

2)股权质押风险

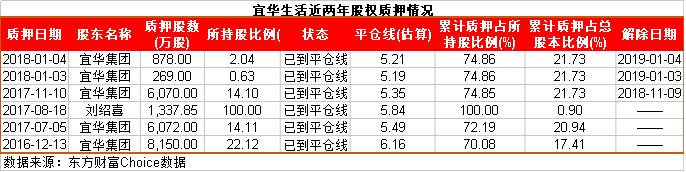

此外,今年由于二级市场持续下跌,股权质押风险暴露,控股股东质押水平成为市场焦点,质押爆仓引发的多米诺骨牌效应时不时在二级市场上演。而根据公开数据显示,宜华生活最新的质押公告显示其控股股东宜化集团已经累计质押其74.86%的股权,而且近两年的质押均已到达平仓线,即便没有强制平仓,也容易引发二级市场的恐慌,从而导致恐慌性抛售。

3)外销占比较高的贸易风险

近年来国内众多家具企业纷纷抢占海外市场,与进口国家具企业形成了激烈的竞争,从而使进口国提高了对我国家具产品的贸易壁垒。美国、欧盟等国家和地区的各类贸易壁垒频发增加了我国家具产品的出口成本。而今年自中美贸易出现摩擦以来,二级市场对贸易摩擦尤其敏感。公司的营收外销占比近两年都在7成以上,净利润外销占比也在6成以上,2018年中报显示的净利润外销占比下降,贸易摩擦也是上半年开始复杂化,这容易引发投资者对于贸易摩擦的恐慌,投资者会担忧贸易摩擦影响公司的业务开展。

及时发声,做好投资者关系管理

从上面分析得知,近两年行业发展确实出现了下滑趋势,公司也深受行业环境影响,但是公司的财务数据要比行业整体水平表现更差。二级市场的股价走势也反映了这些基本面变化。因此,公司要想做好投资者关系管理,首先要利用公司自身优势,提升盈利能力,降低负债水平,做好公司内在价值创造。

其次,目前股权质押风险是市场普遍关注的,公司应该就目前的质押问题及时与市场沟通,疏导投资者的恐慌情绪。

然后,公司应就贸易摩擦问题对公司可能的影响及应对措施对外进行及时的投资者沟通,稳定投资者预期,做好投资者的预期管理。

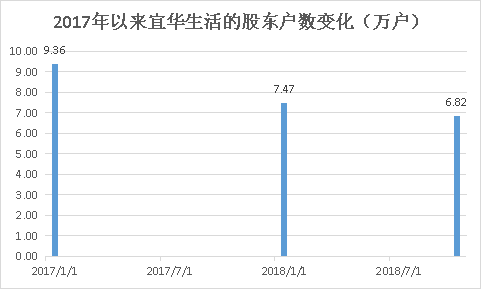

最后,公司应该向外传达公司股价目前已经超跌,具备了布局价值。公司的估值水平在家具行业28家上市公司中(市盈率第2低、市净率最低、市销率最低)均是极低的,也就是安全边际是最高的。2017年以来,公司的股东户数逐渐减少,筹码不断集中,这是利于后期股价企稳反弹的。此外,机构持股比例也在不断提升,机构的认可说明其投资价值逐步凸显。

(文章来源:牛牛金融/作者:熊显波 )

相关阅读

- 新潮能源回应监管工作函:子公司股权结构调整符合法规,海外核心资产控制权稳固

- 引领锂电池技术革新,宇谷科技成功研发首个端侧通用智能锂电池大模型

- 新潮能源子公司宁波鼎亮GP变更系内部架构调整 疑为规避境外资产失控的法律风险

- 孚日股份:家纺主业毛利提升带动利润增长 新材料业务和热电业务广受关注

- 天禄科技:面板行业下行期业绩承压,加快打造TAC膜第二增长曲线

- 菲达环保:2023年净利润同比增长49.86% 持续深化环保主业创新与发展

- 艾迪药业:23年营收增长68.44% 未来仍将聚焦抗艾及人源蛋白领域

- 红豆股份:党建引领突出“政治性” 八方共赢践行“人民性”

- 新华锦汽车亮相二手车出口高峰论坛:借青岛力量,助力中国二手车高质量出海

- 欧盟突发调查涉及中国医疗器械行业,国内龙头回应:一向依法合规参与市场竞争

推荐阅读

快讯 更多

- 04-18 22:16 | 美康生物2023年净利2.57亿同比增长29.23% 董事长邹炳德薪酬120万

- 04-18 22:16 | 联得装备2023年净利1.77亿同比增长130.45% 董事长聂泉薪酬98.5万

- 04-18 22:16 | 富邦股份2023年净利7154.81万同比增长32.86% 董事长王仁宗薪酬80万

- 04-18 22:15 | 我武生物2023年净利3.1亿同比下滑11.06% 董事长胡赓熙薪酬78万

- 04-18 22:15 | 国瓷材料2023年净利5.69亿同比增长14.5% 董事长张曦薪酬26.4万

- 04-18 22:15 | 联建光电2023年净利845.84万同比扭亏为盈 董事长谭炜樑薪酬12万

- 04-18 22:15 | 机器人2023年净利4857.16万同比增长9.49% 财务总监张天竹薪酬113.5万

- 04-18 22:14 | 集泰股份2023年净利1024.07万同比增长0.49% 董事长邹榛夫薪酬88.29万

- 04-18 22:11 | 益盛药业2023年净利9473.27万同比增长14% 董事长张益胜薪酬105万

- 04-18 22:11 | 东方铁塔2023年净利6.34亿同比下滑23.13% 董事长韩方如薪酬60.07万