新三板与大A股18亿收购案被疑利益输送 大股东持股价值暴增49倍

监管层对上市公司大额并购新三板企业案越来越谨慎,前有兴业矿业拟10亿元收购新三板企业雪银矿业被深交所问询,现如今,新宏泰拟18亿元跨界收购新三板企业海高通信又被上交所问询。

继年初43亿元重组并购天宜上佳被否之后,今年6月,新宏泰再次披露筹划重大资产重组计划,这一次又成功引来监管层的注意。9月19日,新宏泰披露收到上交所就公司拟以18亿元收购新三板海高通信(839211.OC)一事发来的问询函。

上交所对本次重组的目的、标的资产经营情况、标的资产估值、标的资产控制权及募集配套资金等方面进行问询。

据新宏泰披露信息显示,此次收购海高通信100%股权拟以发行股份方式作价18亿元,收购估值溢价高达8倍。

然而,上市公司业绩下滑,收购估值较前次大幅变动,标的公司业绩波动较大,大客户依赖严重等问题,让上交所质疑此次重大资产重组目的——是否有利用并购重组增厚上市公司业绩,维持经营业绩稳定的情形;是否存在向交易对手进行利益输送情形。

新宏泰上市两年拟启动两次重大资产重组

资料显示,新宏泰于2016年7月正式上市,至今2年多一点。是一家输电装备制造商。主要客户包括富士、西门子、施耐德等。

2017年8月2日,新宏泰第一次披露重组草案,拟以43.2亿元收购主营动车组粉末冶金闸片及机车、城轨车辆闸片、闸瓦的天宜上佳100%股权,想以此切入高铁零部件领域。此次收购新宏泰拟以现金+发行股份方式,其中现金支付2.5亿元,股份支付40.7亿元。

然而,在反复修订收购预案近半年之后,于今年1月被证监会否决。

不死心的新宏泰在今年6月又重新启动一次重大资产重组,也即收购新三板企业海高通信。

公司财报显示,2014年至2017年,新宏泰营收分别为3.98亿元、3.95亿元、3.77亿元、3.79亿元,净利润分别为6775万元、6588万元、6594万元、4494万元。

可以看出,公司上市前业绩已经增长乏力,上市后第二年净利润便出现大幅下降。

因此,上交所询问公司目前已有业务的经营业绩是否存在进一步下滑的可能;跨行业且高溢价收购新三板公司,是否存在利用并购重组增厚上市公司业绩,维持经营业绩稳定的情形。

8倍溢价跨界收购 标的公司大股东持股增值49倍!

并购预案显示,新宏泰拟以发行股份的方式作价18亿元收购海高通信100%股权。以2018年6月30日为评估基准日,海高通信资产未经审计的账面净资产为20010万元,此次收购溢价高达8倍。同时,新宏泰拟向不超过10名特定对象非公开发行股份募集配套资金不超过6.4亿元,将用于特定区域信息智慧化管控系统平台建设及软件开发项目。

海高通信公开转让说明书显示,海高有限成立于1994年12月,由马烈、张耀两名自然人共同出资设立,注册资本 80 万元。公司主要为电信运营商提供网络运维管理、综合服务保障及大数据等公网业务,以及为无线自组网络设备生产商提供配套软件和技术等专网业务。

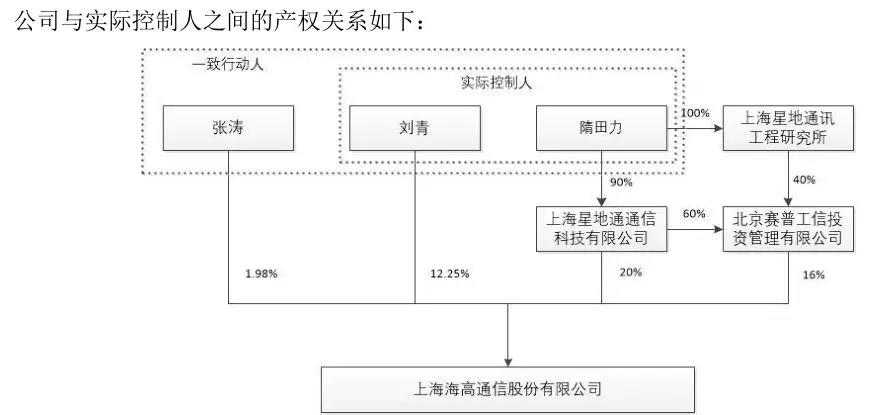

由于股权较分散,海高通信目前没有控股股东,第一大股东上海星地通通信有限公司持有海高通信20%的股份,实控人为隋田力和刘青,刘青是隋田力小舅子的老婆。同时,刘青的配偶张涛与上述二人为一致行动人。

问询函显示,2015年12月至2017年4月,星地通、赛普工信、刘青获得海高通信资产50%股权的交易成本合计约为1800万元。本次重组,新宏泰拟以18 亿元购买交易对方合计持有海高通信100%股权,也就是说,上述三名股东持有的海高通信的股权将增值至9亿元,增值率高达4900%!

此外,上交所指出,2016 年 1 月,海高通信净资产为1282 万元,采用资产基础法评估价值为1869 万元,增值率仅为45%。仅2年时间,海高通信估值飙升至18亿元(收益法评估),前后差距可不止有点高。

对于2016年3月才取得海高通信控制权的隋田力和刘青来说,这个买卖不要太划算。然而,也正是因隋田力和刘青在取得控制权之后短时间又拟高价“倒手”卖给上市公司,让上交所质疑此次重组是否存在向交易对手方进行利益输送情形。

海高通信净利润率狂飙近70%之谜

除了高溢价、高估值,标的公司海高通信的较大的业绩浮动和大客户依赖问题也引起了上交所的关注。

预案显示,2016年-2018年上半年,海高通信营业收入分别为3.2亿元、1.09亿元和6678万元,营业利润分别为7667万元、8971万元和6883万元,净利润分别为6884 万元、7882万元和6043万元。

其中,2017年营收较2016年减少65.93%,但净利润却依然增长14.5%;此外,2018年上半年营业利润比营业收入还高出205万元。

同时,2016年-2018年上半年,海高通信净利润率(净利润/营业收入)逐年上升,分别为 22%、72%和90%。

海高通信2017年年报中称,公司营收之所以大幅减少,主要原因是2016年同期全资子公司经营了通信硬件设备业务,分别影响营业收入 2.26亿元,营业成本 2.22亿元。而2017年公司砍掉这一块业务,故营业收入和成本同时下降。去除该笔业务的影响,同比上年同期,报告期内营业收入和营业成本分别增长了16.01%和 21.77%,毛利率与上年同期也基本持平。

财报显示,正是砍掉毛利率低的通信硬件设备业务,转向毛利更高的专网业务使得海高通信净利润率逐年上升。

而这也让海高通信在业绩承诺中更为大胆和自信。

根据双方协议,海高通信承诺其在2018年度、2019年度、2020年度需实现的扣非净利润数分别不低于12000万元、15000万元、20000万元。若未能达到上述承诺业绩目标,海高通信股东需向新宏泰“交还”相应的股票。

2018年上半年,海高通信扣非净利润为5593万元,距离承诺的12000万元,还差6407万元,下半年仅剩3个月,海高通信能顺利完成业绩承诺吗?

相关阅读

- 基康技术2025年营收净利双增:积极参与雅鲁藏布江下游水电市场竞争,交通行业新签合同额实现突破性增长

- 世昌股份2025年净利6887.23万降低0.53% 董事长高士昌薪酬91.95万

- 一致魔芋2025年净利6672.46万下降23.05% 董事长吴平薪酬71.38万

- 中科美菱2025年净利1910.71万增长5.64% 总经理方荣新薪酬41.88万

- 创宇科技获批挂牌新三板:夫妻+妹妹合计控股100% 主业业绩稳步增长

- 川机器人中标中石油子公司人形机器人项目:首次中标央企项目,产品有望正式落地,获得实际应用场景

- 康普化学2025年净利2209.47万减少72.48% 总经理张冬梅薪酬66.48万

- 奥迪威2025年营收增长11%:发布多款新产品 高性能传感器研发制造基地动工赋能长期发展

- 都铂股份获批挂牌新三板:主营功能树脂业绩稳步增长 2025上半年毛利率17.88%

- 奥迪威2025年净利9402.91万增加7.27% 董事长张曙光薪酬235.87万

推荐阅读

快讯 更多

- 01-28 11:21 | 启佑志愿重磅升级:首创“就业导向型”志愿填报新模式,破解升学与就业脱节难题

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万